集裝箱短缺、需求旺盛!高運價和擁堵延誤成“新常態(tài)”!或持續(xù)到2024年

發(fā)布時間:2021-05-08自2020年下半年以來,集裝箱市場需求飆升和集裝箱短缺,極大地推高了運費,并在全球主要港口造成了廣泛的擁堵。集裝箱運輸市場正朝著一個“新常態(tài)”發(fā)展,運費高企和市場的周期性回升可能會持續(xù)數(shù)年。托運人和物流公司都可能面臨困難時期。

集裝箱短缺問題日漸走出狹窄的行業(yè)視野,開始引起大眾媒體的關注。《紐約時報》報道了業(yè)內(nèi)早不新鮮的這一問題,并評論集裝箱的短缺導致通貨膨脹,消費者將成為最終買單者——“需求......已經(jīng)超過了集裝箱的供應量",而美國的疫情已經(jīng)緩解,零售商可以將更高的運輸成本轉嫁給消費者,而不會被指責為價格欺詐——"幾乎所有東西的成本都在上升。”

在集裝箱短缺首次出現(xiàn)的許多個月后

這個問題仍然有多嚴重?

設備租賃公司是能夠回答這一問題的最有發(fā)言權實體,他們從極少數(shù)的中國制造商那里訂購集裝箱,再將這些箱子出租給航運公司,而航運公司也會直接向工廠訂購。

兩家頂級上市租賃公司——Triton International(NYSE: TRTN)和CAI International(NYSE: CAI)——在上周公布的2021年第一季度業(yè)績中,對集裝箱的可用性發(fā)表了評論。

箱子容量就越緊張,集裝箱出租市場當然越有利可圖。貨物托運人必須向班輪公司支付更多的運輸費用,這對美國進口商和出口商來說是個壞消息,但是設備出租人覺得很愉快,認為“未來”會一帆風順,一直順到2022年。

兩家頂級上市租賃公司之一的CAI International臨時首席執(zhí)行官佩奇(Tim Page)在與分析師的電話會議上說:“航運公司沒有任何跡象表明,他們所期待的供應緊張情況有所緩解。所以......對我們來說,前景相當不錯,至少到今年年底,而且可能遠遠超過這個時間。”

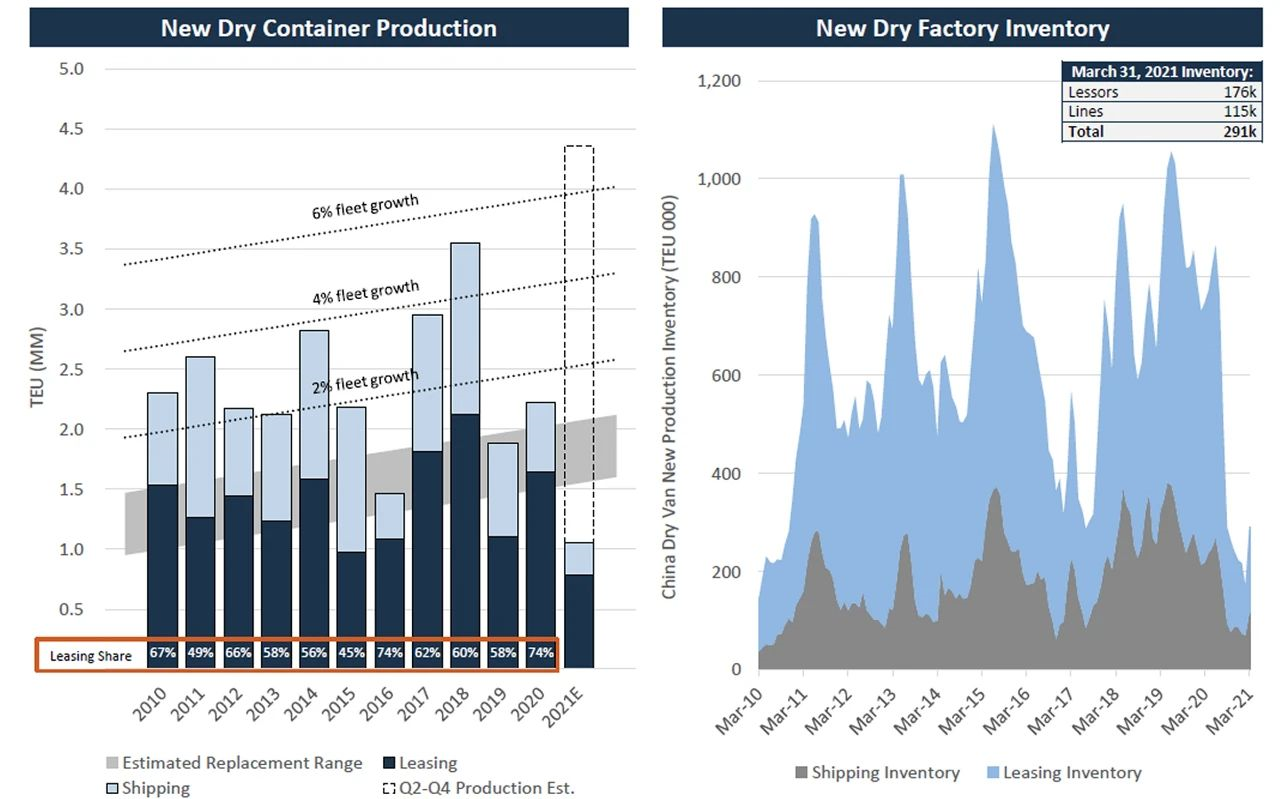

集裝箱租賃商:只有2-3周的供應量

根據(jù)美國行業(yè)媒體的報道,中集集團CIMC,東方國際DFIC和新華昌集團有限公司CXIC這三家中國公司生產(chǎn)全球約80%的集裝箱。近期產(chǎn)量上升,估計今年集裝箱產(chǎn)能將增長6%-8%。但即便如此,集裝箱的建造速度仍不足以緩解市場的緊張狀況。

另一家頂級上市租賃公司Triton全球營銷和運營主管奧卡拉漢(O'Callaghan)在公司的電話會議上表示,盡管工廠在去年年底和今年年初加強了集裝箱生產(chǎn),但新集裝箱庫存仍然非常低,“那些坐在地上等待被搬走的大家伙們(集裝箱)大概只是兩到三周的供應量”。

集裝箱的價格是持續(xù)稀缺性的一個表現(xiàn)。目前,新集裝箱的價格是3500美元/成本當量單位(CEU,衡量集裝箱價值是20英尺干貨單位的倍數(shù)),而2020年初是1800美元/CEU,2020年底是2500美元/CEU。在過去的三個月里,成本基本穩(wěn)定在每CEU 3,500美元。

最近的價格漲幅在二手集裝箱市場上更為極端。Container xChange報告說,中國的二手集裝箱價格幾乎翻了一番,從11月的1299美元/CEU到3月的2521美元。

據(jù)Triton的奧卡拉漢稱,“由于庫存已被耗盡,可用的銷售集裝箱的短缺導致價格逐周上升”。

為什么新箱體仍然不足?

今年的產(chǎn)量上升是在訂單低于市場替代要求的時期之后發(fā)生的。據(jù)Triton首席執(zhí)行官桑德(Brian Sondey)稱,“今年發(fā)生的很多集裝箱生產(chǎn),在某種程度上,是為了彌補2019年和2020年上半年的低產(chǎn)量”。

CAI的佩奇認為,集裝箱沒有更加豐富的另一個原因是,中國工廠沒有擴大產(chǎn)能,“制造商也沒有跡象表明他們會增加集裝箱產(chǎn)量。”

當被問及為什么租賃公司不能爭取市場份額和壓低價格時,佩奇表示,“如果集裝箱制造商的行為沒有完全改變——似乎沒有人認為這有可能——他們(制造商)必須愿意生產(chǎn)集裝箱并爭取市場份額,生產(chǎn)的集裝箱遠遠超過需求,才有機會讓某人(在租賃領域)擁有過剩的集裝箱并在價格上推動市場。"

換句話說,中國的工廠正在控制生產(chǎn),以保持他們的新箱造價。這就否定了貨主方面的希望——市場可能充斥著過剩的新集裝箱,從而使運費下降。

集裝箱緊缺何時能緩解?

緩解集裝箱的稀缺性不僅僅是生產(chǎn)問題。許多集裝箱因港口擁堵和蘇伊士運河Ever Given事故等問題而被嚴重拖延,周轉失靈。只有當這些堵塞一一清除后,才將可能有更多集裝箱可用。

根據(jù)Triton的桑德的說法,受干擾的“集裝箱速度” 放緩始于2020年初的新冠疫情封城,隨后從2020年晚些時候開始,“集裝箱的洪水淹沒了港口運入和運出集裝箱的能力”,接著是‘錦上添花’——蘇伊士運河的堵塞”。

CAI的佩奇還表示,現(xiàn)在在中國貨物的目的地港口出現(xiàn)了一種不尋常的情況。船只急于掉頭,以至于他們“在返回中國時被迫留下空集裝箱”。

"我們的幾個主要客戶報告說,幾乎每艘離開中國和其他出口地區(qū)的船都是滿載的,但由于船期緊張,需要迅速掉頭,他們無法等待所有的空箱,他們離開時,(回程)段的集裝箱比(前一程)段少5%-8%。"

Triton的桑德說:"我們所聽到的是,大多數(shù)客戶(班輪公司)不認為這些瓶頸會迅速蒸發(fā)掉。但他們也不認為這些瓶頸一定是永久性的......毫無疑問,隨著瓶頸的緩解,這可能會釋放出集裝箱的容量。

“所以,我們都在試圖弄清楚這個過渡過程會是什么樣子。我還沒有看到我們的任何客戶表示有信心,他們可以在目前這個強勁的時期,解除他們的業(yè)務瓶頸。我們的普遍看法是,它可能會持續(xù)到貿(mào)易放緩。誰知道那到底是什么時候。但我認為,賭注可能是在今年年底或明年年初的某個時候,也許貿(mào)易世界開始恢復正常。”

需求旺盛、缺箱、高運價和擁堵延誤成“新常態(tài)”

海事分析機構Vespucci Maritime的分析師Lars Jensen表示,托運人和物流公司將面臨著一系列艱難的年份,在2024年之前的周期性回升將有利于高運價的穩(wěn)定,使集裝箱航運公司受益。

他指出,集裝箱市場的“新常態(tài)”主要是蘇伊士運河堵塞和新冠病毒大流行共同作用的結果。

“目前,我們需要4-6個月的時間才真正有機會使運營恢復正常。但這要求世界在某種程度上處于正常狀態(tài),而事實并非如此。”Jensen說,“需求異常旺盛之際,集裝箱班輪正處于消化過剩運力的過程中。長期以來,過剩運力一直是集裝箱市場的特征,以應對擁堵。”

在當前形勢下,計劃進入市場的船舶數(shù)量要少得多,而需求仍將持續(xù)飆升。Jensen強調(diào),目前為滿足日益增長的需求而訂購的船只將在2024年之前交付。

這也意味著集裝箱行業(yè)將面臨周期性的回升,這將使集裝箱班輪公司受益,并使客戶的成本更高。

這一趨勢在DSV等物流公司中都可以感受到,DSV Air&Sea產(chǎn)品海運總監(jiān)Anders Oldenborg將12月、1月和2月這段時間描述為“瘋狂,這是我們從未經(jīng)歷過的”。3月底蘇伊士運河的中斷加劇了不幸。

他說:“由于運力不足,一切都無法發(fā)揮作用。沒有足夠的集裝箱來滿足我們所看到的需求。承運人到6月份滿載了。”他補充說,因此,DSV已開始考慮租船,以應對當前的市場壓力。Oldenborg說:“我們無意經(jīng)營集裝箱航運,但同時,當我們遇到像現(xiàn)在這樣的挑戰(zhàn)時,我們覺得有必要尋找可用的替代方案。”

關于DSV今年第一季度的中期報告,其首席執(zhí)行官Jens Bj?rn Andersen強調(diào),目前的高價和低質(zhì)的情況對發(fā)貨人來說是一個不幸。

“這真是一個令人難以置信的糟糕組合。貨物運輸比以往任何時候都更昂貴,而航運服務質(zhì)量卻比以往任何時候都差。”Andersen在中期業(yè)績報告中說。“從我們在市場上看到的情況來看,異常情況將持續(xù)到今年余下的時間,這一點并非不可想象。然后我們將看到還會發(fā)生什么。”

18678907213

18678907213